營業稅怎麼計算?本文從課稅範圍、起徵金額、不同產業營業稅各幾%談起,說明營業稅扣抵、開發票營業稅算法,透過計算公式和實例向你清晰說明。如果對營業稅務有任何疑問,歡迎洽詢文山稅務記帳士事務所!

| 目錄: |

一、營業稅是什麼?定義、課稅範圍、各產業稅率介紹

(一)營業稅是什麼?

營業稅,是「加值型及非加值型營業稅」的簡稱,又稱為「消費稅」。營業稅是指在商品或服務的交易過程中,根據交易金額(銷售額)所徵收的一種稅,它課徵的對象是消費者和其消費行為,但由「商家」來代繳。

替消費者繳稅,這樣商家不會很虧嗎?不會的!根據《加值型及非加值型營業稅法》第 32 條,營業人(商家)販售的商品或服務,其價格應包含營業稅。換句話說,稅金是直接加進售價裡的,商家不會因此產生損失。這樣的設計是為了確保每一筆消費都能確實被課稅。

(二)營業稅課稅範圍、起徵金額介紹

營業稅的課稅範圍和起徵金額,在法規上都有明確的規定。根據財政部公告,營業稅的課稅範圍包含以下 3 項:

- 在我國境內銷售的貨物

- 在我國境內銷售的勞務(包括向國外購買而在我國境內提供的勞務)

- 進口貨物

如果企業或商家每月的貨物銷售額達到 8 萬元,或勞務銷售額達到 4 萬元,就需要繳納營業稅。不過,從 2025 年元旦開始,納稅門檻將會提高為每月貨物銷售額達 10 萬元,或勞務銷售額達 5 萬元,以減輕小規模營業人的負擔。

(三)營業稅幾%?各產業營業稅稅率整理

一般業者適用的營業稅稅率大多為 5%。只有免用統一發票的小規模營業人、特定行業的稅率會和一般營業稅稅率不同。

| 稅率 | 產業類別 |

| 0.1% | 農產品批發之市場承銷人、銷售農產品小規模營業者。 |

| 1% | 保險業之再保費收入。 |

| 小規模營業人。 | |

| 2% | 金融業經營專屬本業之銷售額收入(不含銀行業、保險業經營銀行、保險本業收入)。 |

| 5% | 一般稅額(適用於多數商品及服務)。 |

| 銀行業、保險業經營銀行、保險本業收入。 | |

| 金融業經營非專屬本業之銷售額收入。 | |

| 15% | 特種飲食業(夜總會、有娛樂節目之餐飲店)。 |

| 25% | 特種飲食業(酒家及有陪侍服務之茶室、咖啡廳、酒吧等)。 |

二、營業稅怎麼算?營業稅扣抵計算、開發票營業稅算法一覽

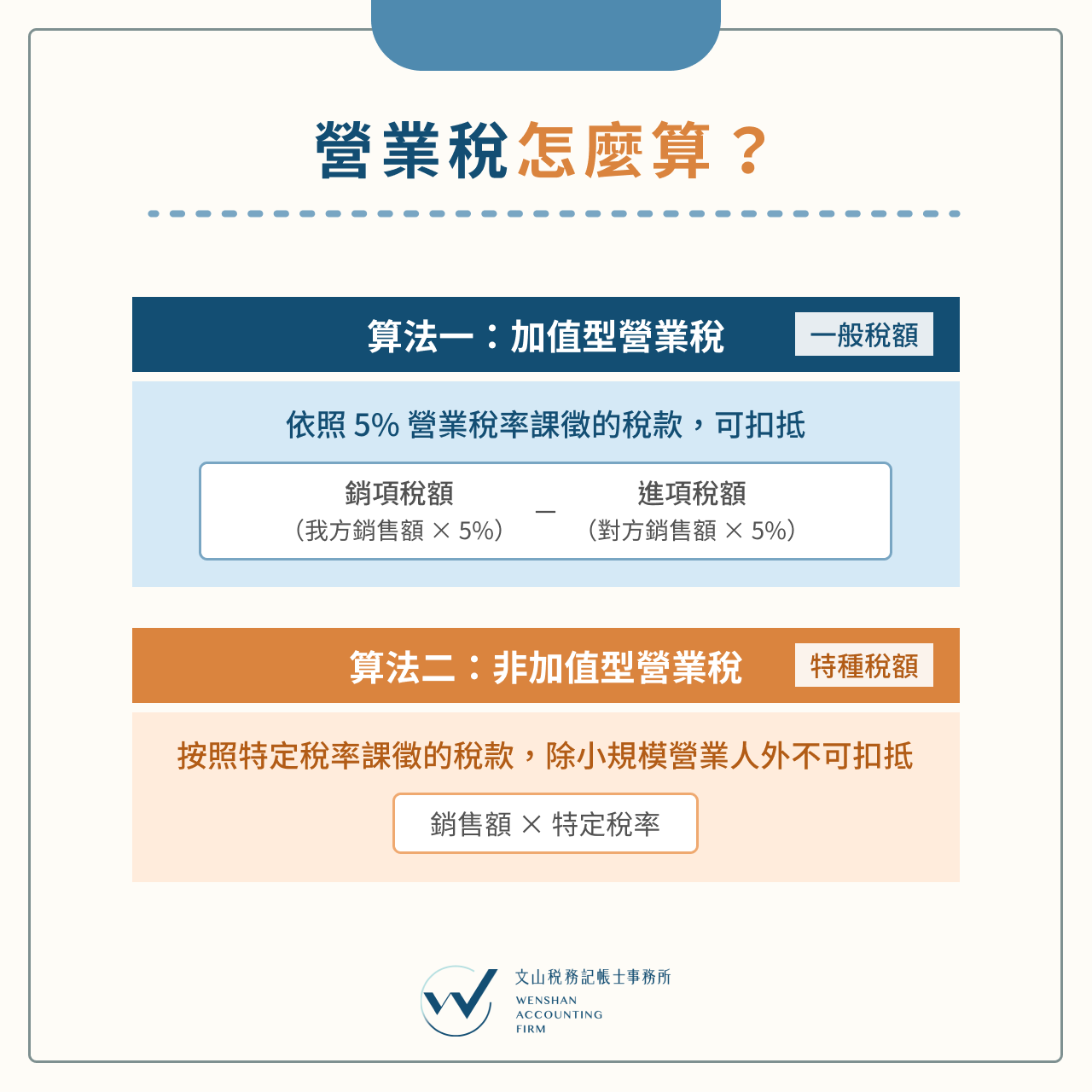

營業稅計算公式 1:加值型

加值型營業稅是依照 5% 營業稅率課徵的稅款,因此也被稱作「一般稅額」。

大多數開立二聯式或三聯式發票的交易,都是採用加值型營業稅的計算方式來課徵營業稅。要留意的是,二聯式與三聯式發票的填寫格式並不相同,二聯式僅需填寫「總計(含稅價)」欄位,三聯式則需分別填寫「銷售額合計(未稅價)」、「營業稅額」和「總計(含稅價)」。

- 加值型營業稅計算公式:銷項稅額(我方銷售額 × 5%)-進項稅額(對方銷售額 × 5%)

「銷項稅額」是指營業人(我方)在銷售商品或提供服務時,向消費者收取的營業稅。

「進項稅額」則是營業人在生產到銷售的過程中,向賣方(對方)支付的營業稅額。簡單來說,當下游業者向中、上游廠商購買原料或進貨時,收到的發票會包含營業稅,然而,營業稅真正的課稅對象是最終端的消費者,因此業者可以將進貨時支付的稅額扣抵,以避免重複課稅。

👉範例:5% 加值型營業稅怎麼算?

A 連鎖飲料店一杯飲料販售價格為 70 元,總共賣出 1,000 杯,該飲料店向 B 茶葉批發商、C 紙杯製造商購入了 2,000 元的茶葉和 1,000 個 5 元的紙杯,透過上述資訊可以算出 A 連鎖飲料店最後必須繳納的稅額為 3,150 元。

- 銷項稅額:70 × 1,000 × 5%=3,500 元

- 進項稅額: (2,000+1,000 × 5)× 5%=350 元

- 營業稅額:3,500-350=3,150 元

營業稅計算公式 2:非加值型

非加值型營業稅是針對特定行業的銷售額(或查定銷售額),按照特定稅率課徵的稅款,又稱為「特種稅額」。適用非加值型營業稅的產業包括農產品批發的市場承銷人、小規模營業人、金融業及特種飲食業。

- 非加值型營業稅計算公式:銷售額 × 特定稅率

非加值型營業稅與加值型營業稅最大的差異在於不能扣抵進項稅額,唯有小規模營業人是例外。只要每月銷售額不滿 20 萬的小規模營業人取得進項發票,並依照規定申報,就能扣除 10% 的進項稅額。

👉範例:非加值型營業稅怎麼算?

某間有陪侍服務的咖啡廳 10~12 月經主管稽徵機關查定每月銷售額為 50 萬元,其適用稅率依法規定為 25%(特種飲食業),該咖啡廳需繳納的營業稅額為 500,000 × 3 × 25%=375,000 元。

稅務、記帳交給文山稅務記帳士事務所!

三、營業稅申報全解析:申報方式、流程、4 大常見問題一覽

(一)3 種營業稅申報方式:線上、臨櫃、電磁紀錄媒體

目前營業稅的申報方式可以分為以下 3 種:

- 線上申報

- 臨櫃/郵寄申報

- 電磁紀錄媒體申報

在 3 種申報方式中,線上申報是相對方便的,企業不必將實體的申報書、進銷項憑證或光碟資料送至國稅局,只要下載營業稅電子申報繳稅軟體,並依照財政部公布的營業稅網路申報繳稅作業程序說明操作,即可完成申報流程。

(二)4 步驟帶你快速搞懂線上營業稅申報流程

📍STEP 1. 申請身分認證

營業人可以使用簡化憑證或工商憑證來認證身分,如果要在申報完畢後申請核發營業稅繳納證明,也會需要自然人憑證(由納稅義務人/營業人本人申請)。

📍STEP 2. 下載、安裝申報軟體

至財政部電子申報繳稅服務網下載最新版本的營業稅電子申報繳稅軟體,執行安裝後即可使用。

📍STEP 3. 建檔、上傳資料

在建檔及審核軟體內輸入基本資料、進銷項資料及申報書資料,資料輸入完成後,有應納稅額者,可選擇「網際網路繳稅(需要讀卡機和晶片金融卡)」、「已赴金融機構繳納」或「尚未繳納(需再將繳款書提交給代收稅款處)」。

如果銷項稅額減掉進項稅額後,加值型營業稅額小於或等於 0,這表示公司沒有獲利,不需要繳本期的營業稅(但仍要申報),可以累計至下期營業稅申報時再扣抵。

📍STEP 4. 列印報繳紀錄

申報成功後,網路報稅主機會回傳申報紀錄,將紀錄列印後備存,才算是完成所有營業稅申報的流程。選擇「尚未繳納」者,則會收到主機回傳的繳款書。

(三)解析 3 大營業稅申報常見問題

📌常見問題一:營業稅申報時間為何?多久繳一次?

營業人應以每 2 個月為一期,於次期開始的 15 日內申報。例如:1 月和 2 月的營業額,應於3 月 15 日前申報。免用統一發票的小規模營業人則是每 3 個月繳 1 次。如果營業稅申報期限剛好遇到週六或週日,應順延至隔週一。

📌常見問題二:哪些發票可以/不能扣抵營業稅?

如果要扣抵營業稅,營業人收到的統一發票必須符合以下條件:

- 含有我國營業稅(免稅或零稅率不可扣抵)

- 與營業活動相關

- 應載明統一編號(車票無法打統編,可不用載明)

根據《加值型及非加值型營業稅法》第 19 條,自用乘人小汽車、交際應酬或酬勞員工個人的貨物或勞務、非供本業及附屬業務使用的貨物或勞務(除協助國防建設、慰勞軍隊、捐獻給政府例外),都不能扣抵營業稅。

📌常見問題三:營業稅逾期申報怎麼辦?還會收件嗎?

如果不小心逾期未申報營業稅,是可以補報的,但需要額外繳納滯報金及怠報金。

營業人未依規定期限申報銷售額或統一發票明細表,逾期 30 日內,每逾 2 日會加徵 1% 滯報金(以應納稅額計算,最少 1,200 元、至多 1 萬 2,000 元);逾期滿 30 日後,會加徵 30% 怠報金(以應納稅額計算,最少 3,000 元、至多 3 萬元)。

即使當期無應納稅額,也要記得申報,逾期未報者會罰滯報金 1,200 元、怠報金 3,000 元。

業務繁忙,沒空處理報稅庶務?選擇文山稅務記帳士事務所,不僅能即時、準確申報營業稅,還能替你找出最有利的合法節稅方案,讓你無後顧之憂,專注於業務成長與發展!

稅務、記帳交給文山稅務記帳士事務所!

四、營業稅代辦首選文山稅務記帳士事務所,提供你最完善的稅務服務!

對新創企業來說,稅務問題經常是發展初期的一大挑戰。自行處理財稅務,不僅耗費時間跟心力,更有可能因為缺乏對稅務的理解而造成短報、漏報稅金的情形,不如讓專業的記帳士事務所來排除你的困擾。

文山稅務記帳士事務所熟悉各種新興產業的運作,舉凡網紅業、直播主、廣告業、影像製作工作室都是我們服務的範圍。部分傳統的事務所,因為不了解新興產業的營運內容,容易誤將治裝費、妝髮用品、攝影道具等本業使用物品視為個人消費或娛樂支出,導致無法順利扣抵,我們可以幫你專業判定、妥善節稅!

本所提供工商登記、借址登記及稅務記帳的一條龍服務,每年幫超過 300 家的公司行號辦理設立及變更登記,目前委託稅務記帳的客戶已累積達到近 750 家,稅務經驗豐富、服務專業有保障。

✨為什麼選擇文山稅務記帳士事務所協助記帳報稅?

- 專業稅務團隊,熟悉稅務法規及解釋令

- 擅於與國稅局溝通,與國稅局關係良好

- 提供稅務專業建議

- 效率即時,可隨時隨地透過 Line 諮詢

- 記帳、報稅由事務所全包處理

- 提交資料只需拍照、掃描,不用多跑一趟

- 收費平實、公道、透明

稅務、記帳交給文山稅務記帳士事務所!