個人收到股利之課稅規定-股利課稅新制(二擇一)

首先我們先複習一下,自民國107年1月1日開始,境內個人所收到之台灣上市櫃公司發放之股利,於報稅時可選擇「合併計稅」或「分開計稅」(如圖1)。

1.若選擇「合併計稅」,則將全戶股利金額併入綜合所得總額課稅,並按股利金額的8.5%計算可抵減稅額,抵減應納稅額,惟每戶可抵減金額以8萬元為上限;

2.若採「分開計稅」,則全戶股利金額不列入綜合所得總額,而以28%單一稅率分開計稅。

那如果今天A先生是以一家投資公司來持有這些上市櫃公司股票的話,台灣的稅法又是怎麼規定的呢?

三、公司收到股利之課稅規定

這邊就要跟大家介紹一條非常重要的條文,聽說以前的前輩靠這一條,就能走跳江湖數十年,可惜我出生的太晚,未能躬逢其盛。

所得稅法第42條規定

公司投資國內其他營利事業,所獲配之股利,不計入所得課稅

白話意思就是,一家台灣的公司,如果收到它所投資的公司所配發的股利,是不用課徵公司所得稅的(即營利事業所得稅,現行稅率為20%)。

話雖如此,這筆股利收入仍須計入該公司當年度盈餘,如果隔年公司股東會決議,將此盈餘保留在公司內,不分配給股東,則須課徵5%未分配盈餘稅。

分別介紹了個人與公司收到股利的課稅規定之後,接下來我們用數字來讓大家更清楚瞭解兩者的差異。

四、個人與投資公司獲配股利之試算

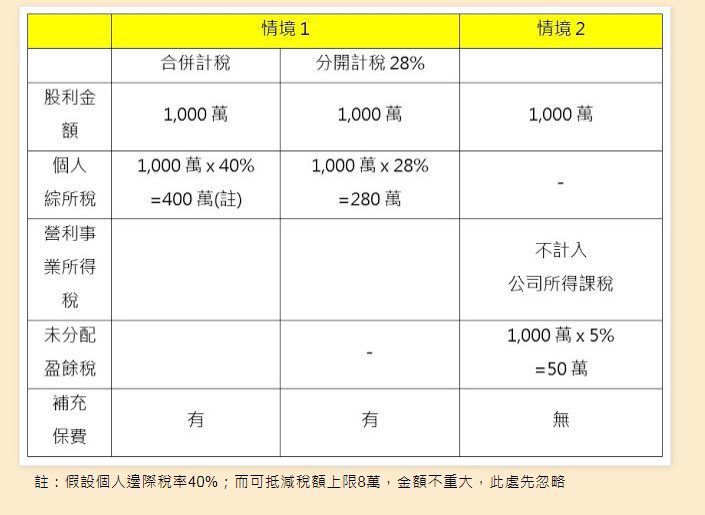

情境1:A先生直接持有台積電股票,獲配現金股利1,000萬

情境2:A先生透過B投資公司持有台積電股票,獲配現金股利1,000萬,且B公司隔年股東會決議不分配盈餘

稅負分析如下:

五、結語

從上面的試算,我們可以發現,像A先生這樣擁有鉅額股利的存股族,以公司持有股票,也許是較為省稅的選擇,而且也不用繳二代健保補充保費。不過有一句話說的好,「天上不會掉餡餅,地上到處是陷阱」,如想做此規劃,必須小心會不會誤踩實質課稅原則的地雷,以免賠了夫人又折兵。