五區國稅局將在4月啟動營業稅選案查核,預估至少3萬家企業會被查稅。國稅局官員提醒,營業人可先自我檢視帳簿憑證,若有短漏報營業稅,只要於輔導期間內自動補報補繳,可適用稅捐稽徵法第48條之1免予處罰規定。

國稅局主要是運用營業稅資料庫查核系統,與營利事業所得稅結算申報資料進行比對,再針對異常案件進行查核,以檢視營利事業漏報收入、銷貨額或虛報進貨成本的情況。由於各區產業性質不同,各區國稅局選案標準也會有一些差異。

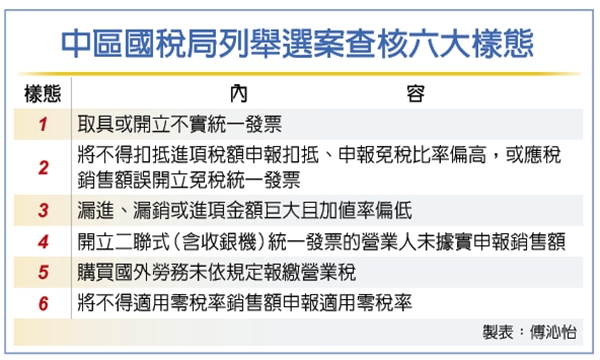

財政部中區國稅局指出,為遏止逃漏稅,維護租稅公平,將針對營業人(包含經營網路購物業者)六大異常情形選案查核,一是取具或開立不實統一發票;二是將不得扣抵進項稅額申報扣抵、申報免稅比率偏高,或應稅銷售額誤開立免稅統一發票。三是漏進、漏銷或進項金額巨大且加值率偏低;四是開立二聯式(含收銀機)統一發票的營業人未據實申報銷售額;五是購買國外勞務未依規定報繳營業稅;六是將不得適用零稅率銷售額申報適用零稅率者。

中區國稅局強調,對透過網路銷售貨物或勞務的個人或營業人將加強查核,因此納稅義務人如有未依規定辦理稅籍登記,或實際營業情形與稅籍登記資料不符,短漏開統一發票、短漏報稅額等,應儘速向所轄稽徵機關辦理設立或變更登記及補報補繳。

舉例來說,其中較常見的樣態,包括個人以營利為目的,採進、銷貨方式經營,無實體店面且無其他對外營業的固定場所,利用網路銷售貨物或勞務,每月銷售額已達營業稅起徵點,未辦理稅籍登記。

另外,還有營業人利用網路銷售貨物或勞務,未開立統一發票、未取具進項憑證或虛報進項稅額。經營網路交易且為查定課徵營業稅營業人,未按季覈實提供每月銷售額,或提供資料不實。

國稅局官員還指出,個人自境外購物網站進口貨物,低報進口完稅價格,轉而利用網路銷售,未辦理稅籍登記,涉嫌漏進漏銷。或是營業人以個人名義進口貨物,轉而利用網路銷售,涉嫌漏進漏銷。